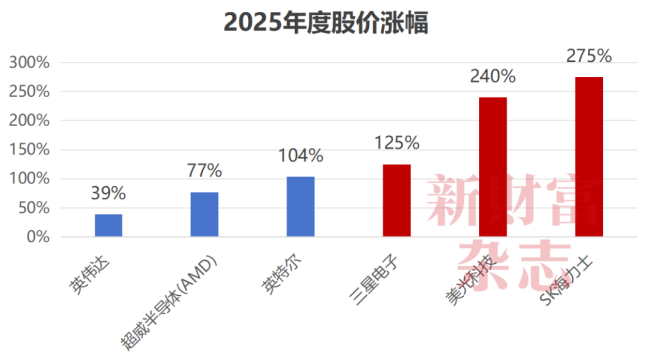

AI全面点燃的芯片牛市中炒股配资门户网站,存储市场成为焦点。SK海力士、美光、三星电子三大存储巨头垄断了DRAM市场95%的份额,并将产能优先向AI领域倾斜,导致供需失衡急剧扩大,部分产品价格自底部跳涨10倍。这三大巨头的股价在2025年度也远超英伟达。

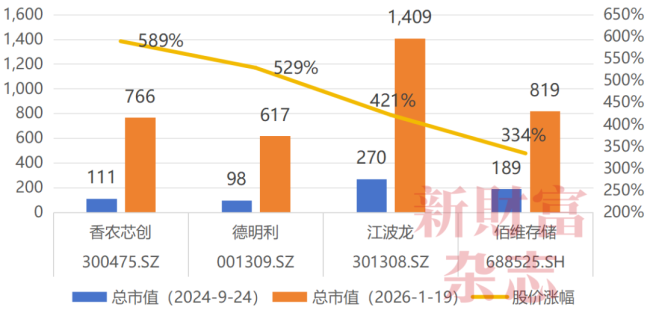

长鑫科技经过十年深耕,取得了3.97%的市场份额,开启了国产替代之路,但目前国内市场对本轮存储涨价尚无制衡之力。德明利、江波龙、佰维存储、香农芯创等存储概念股成为本轮涨价中的大赢家,自2024年“924行情”启动以来,不到一年半时间,其股价分别上涨3到6倍。即将披露的2025年报或将揭示存储超级牛市的逻辑是否依然成立。

此前,“一箱内存条能买上海一套房”、“SK海力士年终奖人均64万元人民币”等热搜话题,都指向了正在急速涨价的存储市场。《新财富》杂志深度采访了一家深圳存储业上市公司高管,拆解了这一轮“存储超级周期”的深层原因。最新预判显示,存储涨价或将持续至2028年。

2025年,“All in AI”的人赚翻了,但股价表现最惊艳的却是存储芯片三巨头(三星、美光、SK海力士)。背后的原因是存储类芯片价格直线飙升。华强北的内存条一天一个价,微博上“一箱内存能买上海一套房”冲上热搜。

该高管介绍,虽然现在看到存储价格飙涨,但两三年前整个市场还是哀鸿遍野。两年前“不计成本”的跌幅使得今天市场的向上弹性更高。存储是强周期行业,近30年来一般三年为一个周期,涨两年跌一年。本轮周期比以往疯狂得多,2023年跌幅深达60%—70%,反弹力度更强。当前已进入“超级牛市”阶段,行情强度超越2018年历史高点,预计2026年一季度存储芯片价格将上涨40%至50%。

传统存储周期多由下游消费电子需求波动驱动,而当前存储涨价潮的核心推手是AI革命带来的结构性需求剧变。AI服务器对存储的需求是传统服务器的数倍,AI训练和推理的需求爆发式上涨,也大幅提升了对高性能存储芯片的需求。此外,“以存代算”的趋势进一步提升了对存储能力的需求。

全球存储市场呈现出高度集中的寡头垄断格局,三星、SK海力士、美光三大巨头共同把控着全球DRAM市场约95%的份额。即使原厂扩产,资源也会完全倾斜至AI行业的需求。追逐利润的存储巨头为此激进切换产能,全力押注增长更快、利润空间更高的企业级及AI战略客户。

存储是半导体最重要的分支之一,根据世界半导体贸易统计组织(WSTS)的测算,全球半导体市场2024年整体规模达6276亿美元,同比增长19%,其中存储市场规模1671亿美元,同比增长81%,占整个半导体市场规模的26.6%。然而,国内存储厂商主要以模组生产为主,核心晶圆高度依赖外资。国内唯二能做存储原片颗粒的只有合肥长鑫存储和长江存储两家,技术仍有代差,难以满足高端及企业级需求。

作为本轮存储涨价的最大受益者,江波龙、佰维存储、德明利、香农芯创等国产存储模组厂商收获了业绩与股价的双丰收。这些公司在业绩层面有实打实的明显上扬,如江波龙的企业存储业务在2024年同比增长666%,营收达到9.22亿元,2025年上半年该业务营收又同比增长138%。

尽管如此,对于AI周期顶点需保持警惕心。目前,已出现数个标志性事件,对AI叙事扩张形成了一定挑战。软银清空英伟达持仓,AI技术发展方向行至分歧,谷歌Gemini 3.0大模型未采用堆算力模式,使用“TPU+HBM”替代部分GPU,引发市场对GPU需求持续性的质疑。不过炒股配资门户网站,无论“GPU+HBM”还是“TPU+HBM”,数据量需求仍持续放大,存储需求持续紧张。

九鼎配资提示:文章来自网络,不代表本站观点。

热点资讯